最近話題の『つみたてNISA』。

金融庁の発表によると、2021年7月に「つみたてNISAの口座開設数が前年同期に比べ142万口座増え、四半期ベースでの増加幅は過去最高になった。」なんて報道もありましたよね。

「私もやってみようかな?」

「調べてみたけど、難しそう。」

「投資信託って何?」

「どこの証券口座がいいの?」

など、始めるにあたってのハードルが高く感じる方も多いと思います。

この記事では、インデックス投資やつみたてNISA制度などの基本的な用語解説からおすすめの銘柄まで紹介しています。

あなたも『つみたてNISA』デビューして、お金にも働いてもらいながら将来の資金作りをしませんか?

投資信託とは?

投資信託(ファンド)とは、

「たくさんの投資家(わたしたち)から集めたお金をまとめて、プロが投資・運用する商品」のこと。

プロが運用してくれるから初心者でも安心で、かつ少額から購入することができる。

投資先がいろんなところに分かれるので、資産が全滅するリスクが低い。

インデックスファンドとアクティブファンド

投資信託の中にインデックスファンドとアクティブファンドがある。

(バランスファンドは説明割愛)

・インデックスファンドは 指数(平均点)との連動を目指す

・アクティブファンドは 指数を上回る“勝つ”成果を目指す

アクティブファンドのほうがより多くの利益を出してくれそうな感じがするけれど、

実際にインデックスファンドより良い成績を出すアクティブファンドは10〜15%しかないという結果が出ている。

プロでも「指数」(インデックス)に勝つのは難しい。

素人はもっと難しい。

インデックス(指数)投資とは?

インデックス投資とは、「指数」と同じ値動きを目指す投資方法のこと。

「指数」って何?

具体例をみたら何となくイメージがわいてくるはずです。

市場の値動きを示す指数の具体例

■日経平均株価

東証1部の上場企業の中から、日本経済新聞社が選んだ225社の株式価格を平均した指数。

225社には、ファーストリテイリングやダイキン工業など日本を代表する企業が選ばれている。

■東証株価指数(TOPIX)

東証株価指数(TOPIX)とは、東証市場第一部に上場する国内株式全銘柄を対象とする株価指数。

トヨタやソニーなどが選ばれている。

■ダウ平均

ボーイング、アップル、ゴールドマンサックス等、米国経済を代表する30銘柄で構成されている。日経平均株価と同じように平均株価を指数化したもの。

■S&P500

主要上場市場が米国の取引所(ニューヨーク証券取引所、NSDAQ等)の米国企業で、大型株から選ばれた500銘柄で構成されている。グーグルやマイクロソフト、アマゾンなどが選ばれている。

シンプルに「投資信託は株の詰め合わせパックのようなもの」と覚えよう!

具体的に見みてみよう

「日経平均株価(日経225)」(配当込み)の動きに連動する投資成果をめざすインデックスファンドの

ニッセイ日経平均インデックスファンドを例に、具体的な投資信託の中身についてみていきます。

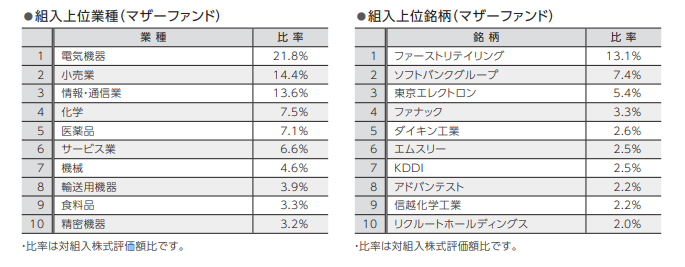

「日経平均株価」

ニュースを見てると出てきますよね。一度は聞いたことありますよね?

「日経平均株価」とは、日本経済新聞社が、

東証1部に上場する企業の中から業種等のバランスを考慮して選んだ、日本を代表する225社の平均株価。

内訳はこんな感じ。 ※2021年10月時点

お弁当に例えると、

メインのおかず:

電気機器の会社(ダイキン工業)⇒ウィンナー

小売業(ユニクロのファーストリテイリング)⇒ハンバーグ

情報通信業(ソフトバンクグループやKDDI)⇒唐揚げ

そのほかの化学/医療品/サービス業などを代表する企業がミニトマトやレモンみたいな感じですかね?

これらの企業の株が、ひとつのパックになって販売されているのが投資信託(ファンド)です。

日本を代表する225社の平均株価が基準価額となります。

そして日々、会社の業績や株式の需給バランスによって平均株価が上がったり下がったりしているわけです。

なので、自分が日経平均という指数と同じ値動きになるようなファンドに投資している場合

「日経平均が3%上がれば、自分の資産も3%上昇する」ということになります。

分散投資の意味

みてもらってわかるとおり、日本の225社に分散して投資を行うため、どこか1社が倒産してもダメージは少なくてすむ。

もし、その倒産した1社に集中投資していたら、、、、

投資信託の注意点

運用手数料がかかる

プロ(楽天証券やSBI証券など)に運用をお願いしていることになるので、手数料が発生します。

元本保証ではない

金融商品の価格が市場環境などの影響で変動し、購入代金を下回ることを元本割れといいます。運用がうまくいかず損失になる可能性があります。

運用手数料はこんなところに使われる

前述のニッセイ日経平均インデックスファンドでいうと、

手数料は、

・225社の入れ替えや買い付け

・利益の分配

などを運用会社にやってもらうための費用でもある!・・・信託報酬(運用管理費用)とよぶ

インデックス投資のメリットデメリット

それでは、インデックス投資のメリット、デメリットをみてみましょう。

メリット

1.手間がかからない

2.月100円など少額から分散投資ができる

3.運用にかかるコストが低い

4.つみたてNISAが利用できる

1.手間がかからない

インデックス投資は個別株と比較すると、どの銘柄を買うか吟味したり調べたりする時間などが少なくてすむ。

また長期的に資産運用をプロに任せることができるため、投資に時間があまり取れないという方でも取り組みやすい。

証券会社によっては毎月の積み立て設定ができるので、一度設定してしまえば自動で定期的に購入することも可能。

2.少額から分散投資ができる

インデックスファンドはもとからさまざまな投資対象が組み合わせてあるので、インデックスファンドを選んで購入するだけで分散効果を得ることができる。

さらに、証券会社によっては100円から買うことができる。

日本企業の個別株なら、通常100株単位からの購入が必要なので、数万円以上の資金が必要になる。

3.運用にかかるコストが低い

投資信託では通常、運用会社に対して信託報酬を支払う必要があるが、投資信託の中でもインデックス投資は信託報酬が安い。

実際、手数料が1%以下に設定されている投資信託も多くある。

4.つみたてNISAが利用できる

インデックス投資と相性が良いのが「つみたてNISA制度」。

つみたてNISAについては、後ほど詳しく解説します。

デメリット

一攫千金は狙えない。コツコツ時間をかけて。

インデックス投資はコツコツ安定的に利益が狙えるのが特徴。

逆に言うと短期間で大きなリターンを狙うことは期待できない。

投資の運用損益は投資金額に比例するので、積立投資を始めたばかりの頃は投資元本が少なく、仮に運用がうまくいったとしてもその利益は小さくなる。

コツコツ投資を続け、元本部分が大きくなってくると、複利の力も働き、利益が大きくなる。

複利とは?長期投資で抜群の効果を発揮!

長期投資のメリット

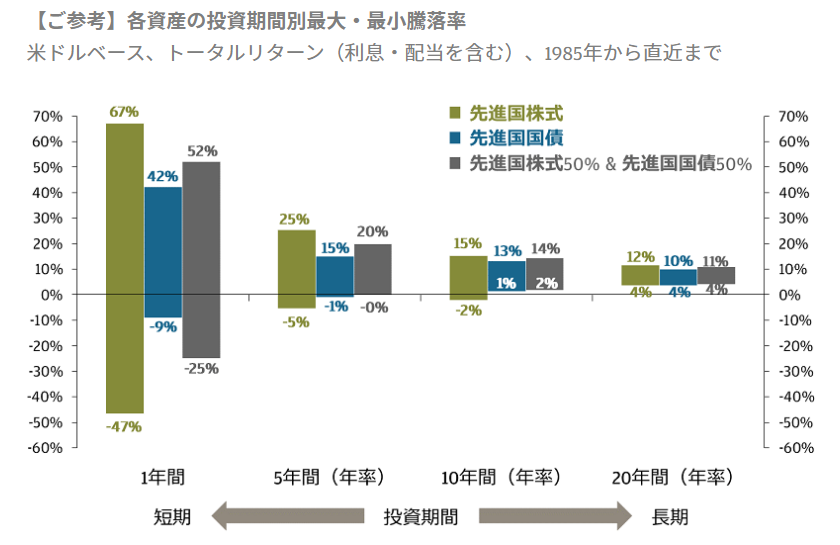

下のグラフは、各資産クラスに投資した期間ごとのリターン。

JPモルガン・アセット・マネジメント 長期投資を実践するための3つのポイント URL:https://am.jpmorgan.com/jp/ja/asset-management/per/investment-ideas/long-term-plan-20210519/

過去から学べることは、このような厳しい場面があったとしても、長期で投資することで投資成果はより安定する傾向にある(=時間を味方につけることができる)。

1985年以降、1年間投資した場合の資産のリターンには大きな変動があるが、投資期間が長くなるにつれ、投資成果はより安定していた。

20年という時間を味方につけることで、どの資産クラスに投資をしていてもリターンの振れ幅が小さくなり、プラスの成績となっている。

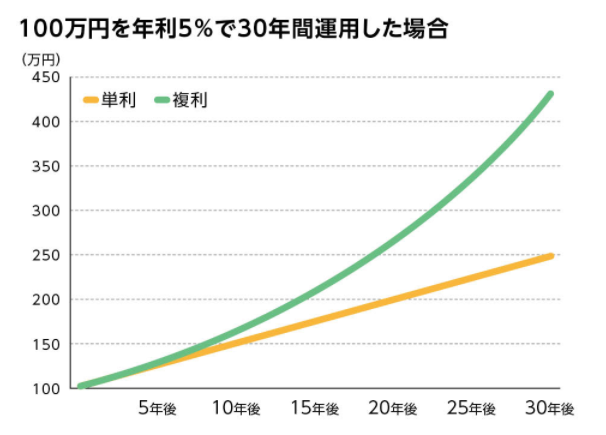

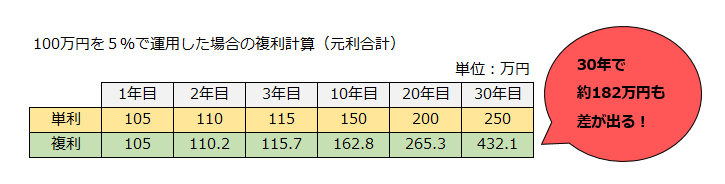

複利の力

「複利」とは利息計算方法の一種。

単利: 元本にのみ利息がつく

複利: 最初の元本と、それまでの利息を合わせた金額に利息がつく

年を経るごとに「元本+利息」にまた利息がつき、どんどん雪だるま式に増えていく

東証マネ部 雪だるま式に増えるのは、投資も借金も同じ? https://money-bu-jpx.com/news/article005894/

ポイント

長期投資は、「収益の安定性」と「複利の力」が大きくなっていく

複利で効く「72の法則」とは?

投資において、複利効果によって資金を元本の2倍にするためにかかる期間を計算する方程式のこと。

計算式

72÷ 金利(%)≓ 投資期間(年数)

たとえば、利回りが5%なら

72÷ 5% =14.4 約14年で2倍になる ということがわかる。

つみたてNISAとは?

「つみたてNISA」最近よく耳にするようになったけど、あんまり内容を理解していないって方も多いのでは?

先日の日経新聞でも報じられていたが、20~30代のつみたてNISAの口座開設が急増しているそう。

そもそもNISAとはどんな制度なのでしょうか?

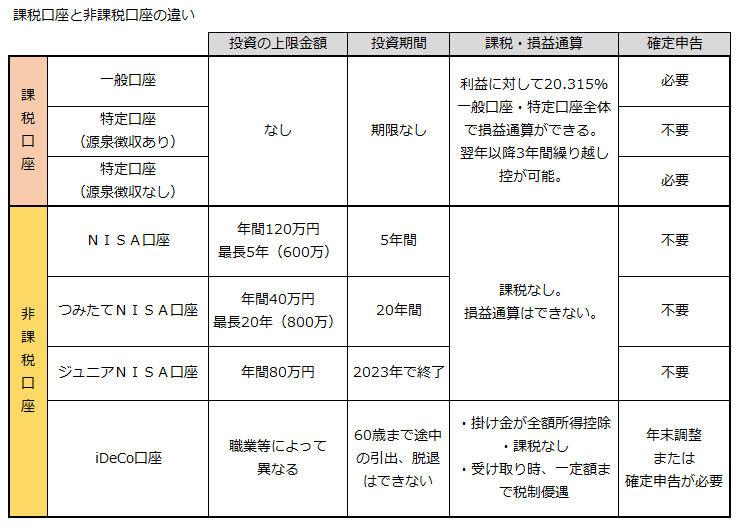

証券口座で考えるとわかりやすい

証券口座は2種類。

ポイント

課税口座:一般口座、特定口座(源泉徴収あり)、特定口座(源泉徴収なし)の3種類

非課税口座:一般NISA、つみたてNISA、ジュニアNISA、iDeCo口座

それぞれの特徴

課税口座と非課税口座は、以下のような特徴がある。

・NISAとは「少額投資非課税制度」のこと。

NISA口座を使うと、金融商品から得られる売却益や分配金(配当利益や利息)が非課税(税金がかからなくなる)になる。

つみたてNISAとインデックス投資は相性抜群!

「少額投資非課税制度」のなかでも『つみたてNISA』の特徴

・運用期間が最大20年

・買い方はつみたて方式

・年間40万円まで非課税

・金融庁が認めた商品ラインナップ

毎年の非課税枠(年間40万円が上限)から得られた利益に対して、最長20年間非課税になるので、コストが抑えられる。

インデックスファンドで積立投資をする場合は、つみたて NISAを利用すると運用益を非課税にでき、初心者でも失敗しにくい。

金融庁 つみたてNISAの概要 https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

どんな商品があるの? 金融庁が認めた商品ラインナップ

金融庁お墨付きの商品は、長期の積立・分散投資に適した一定の投資信託となっている。

現状、用意されているのは約170銘柄ほど。

・販売手数料はゼロ(ノーロード)

・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

・信託契約期間が無期限または20年以上であること

・分配頻度が毎月でないこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと(出典:金融庁 つみたてNISAの概要)

おすすめのインデックスファンド銘柄

インデックスファンドを選ぶ上で、4つのポイントを押さえよう。

ポイント

・目標にする「指数」を決める

・コスト(販売手数料・信託報酬)が低い

・純資産残高が大きいファンド

・運用期間を確認

目標にする「指数」を決める

指数とは具体的には、、

・VTI・・・アメリカ全体の約4000社に投資する

・S&P500・・・アメリカを代表する500社の連動

・全世界分散・・・その名の通り、世界全体に投資するイメージ(内訳は半分以上が米国)

・日経225・・・日本を代表する225社の平均株価に投資する

・先進国・・・アメリカ、イギリス、フランスなどの先進国の企業への投資

・新興国・・・中国、台湾、香港、インド、ブラジルなどの新興国への投資

自分なりに考えて、信じられる指数を決めよう。

ここでは、eMAXIS Slim 全世界株式(オール・カントリー)を例にポイントを確認していこう。

eMAXIS Slim 全世界株式(オール・カントリー) 交付目論見書

eMAXIS Slim 全世界株式(オール・カントリー)の場合、交付目論見書 P1に記載

コスト(販売手数料・信託報酬)が低い

無駄なコストは排除する。

いくら運用で高いリターンを得られたとしても、コストが高ければリターンを食いつぶしてしまう。

以下に挙げる2つのファンドはどちらも人気があるが、手数料は大きく異なっている。

注意

・eMAXIS Slim 米国株式(S&P500) 手数料:0.0968%

・ひふみプラス(アクティブファンド)手数料:1.078%

手数料に見合うだけの運用成績になっているかを確認しよう!

eMAXIS Slim 全世界株式(オール・カントリー)の場合、交付目論見書 P10 に記載

純資産残高が大きいファンド

『純資産残高』とは、ファンドの大きさ・ファンドの規模のこと。

みんなからどれくらいお金が集まっているかを表している。

純資産残高が大きいと、

・「途中でやめます!」みたいなことが起こりにくい

・コストが低くなる傾向が強い

・トラッキングエラー(目標としている指数からの乖離)が小さくなりやすい

目安は30億円以上が望ましい。

※ただし、純資産残高ランキングで高いから買う!という判断はやめよう。

eMAXIS Slim 全世界株式(オール・カントリー)の場合、交付目論見書 P8に記載

運用期間を確認しよう

運用期間のチェックは、

①いつから始まって

②いつ終わるのか

を確認しよう!

①運用が始まった日のことを「設定日」という。

⇒3年くらい経っているものだと、過去の運用成績を確認しやすい。

②運用が終わりの日のことを「償還日」という。

償還日が決まっているファンドと、「無制限」となっているファンドがある。

⇒はじめたのにすぐに終わってしまうファンドに投資しても意味がない。

eMAXIS Slim 全世界株式(オール・カントリー)の場合、交付目論見書 P8に記載 「設定日」

eMAXIS Slim 全世界株式(オール・カントリー)の場合、交付目論見書 P9に記載 「信託期間」とは、この投資信託が運用されている期間を示す。 そして、「信託期間」の末日が「償還日」となる。 「無期限」と記載されている投資信託は、運用される期間は決まってない。

以上を踏まえた、おすすめファンド

・eMAXIS Slimシリーズ 業界最低水準の運用コストを将来にわたって目指すことを謳っている。

⇒米国株式(S&P500)、全世界株式(オール・カントリー)、バランス(8資産均等型)など

・SBI・V・S&P500インデックス・ファンド

・三井住友・DC年金バランス30(債券重点型)

絶対の正解はないので、最後は自分で決めましょう。

「買おうとしているファンドが将来を信じられるものか、自分なりに確信できるか」が重要です!

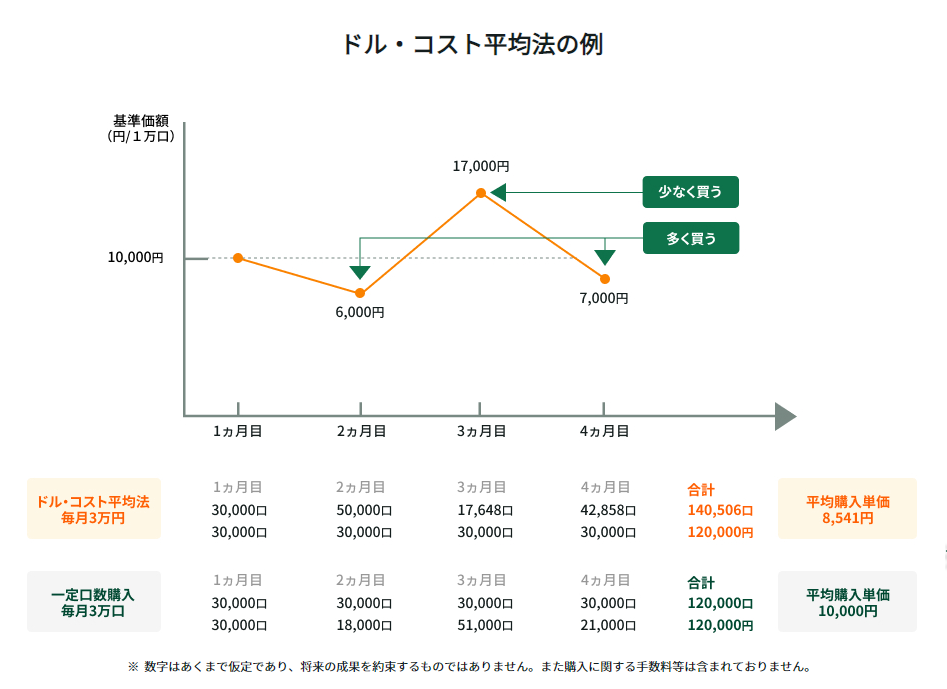

買うときはドルコスト平均法で!毎月・定額・コツコツ投資

ドルコスト平均法とは、毎回・定額(同じ金額)で積み立てる方法のこと。

三井住友銀行 ドル・コスト平均法ってなに? https://www.smbc.co.jp/kojin/toushin/gimon/start11/

株価が低いときには、多くの口数を買い、

株価が高いときには、少ない口数を買う。

グラフ解説

上のグラフのドルコスト・平均法をみてみよう。

標準価格:10,000円 毎月3万円の定期購入

・1ヵ月目は基準価格が(10,000円/1万口)なので、3万円分購入すると30,000口買うことができた。

・2ヵ月目は基準価格が(6,000円/1万口)なので、3万円分購入すると50,000口買うことができた。

・3ヵ月目は基準価格が(17,000円/1万口)なので、3万円分購入すると17,648口買うことができた。

・4ヵ月目は基準価格が(7,000円/1万口)なので、3万円分購入すると42,858口買うことができた。

4ヵ月トータルで、12万円分(3万円×4ヵ月)、140,506口買えた。

1口あたりの平均購入額は、8,541円になった。

一方、下の一定口数買い付けの場合

基準価格が安かろうが高かろうが、毎月3万口を買う。

・1ヵ月目は基準価格が(10,000円/1万口)なので、3万口分購入すると30,000円で買うことができた。

・2ヵ月目は基準価格が(6,000円/1万口)なので、3万口分購入すると18,000円で買うことができた。

・3ヵ月目は基準価格が(17,000円/1万口)なので、3万口分購入すると51,000円で買うことができた。

・4ヵ月目は基準価格が(7,000円/1万口)なので、3万口分購入すると21,000円で買うことができた。

4ヵ月トータルで、12万口分(3万円×4ヵ月)を、120,000円で買えた。

1口あたりの平均購入額は、10,000円になった。

ドル・コスト平均法による購入方法は、定量買い付けに比べて

全体の平均購入単価を平準化させる効果があり、長期的な資産形成を行っていく上で有効な方法のひとつと考えられている。

簡単に言えば「高すぎず・安すぎずの平均的な価格で買えたことになる。」ということ。

本当は「安いところでガツっといっぱい購入して、高いところで売る」が理想なのだが、これはプロでも難しい。

本当のメリットは、「安いとき=暴落時にたくさん買える」。

つまり、暴落時にも慌てることなく、のちのち株価が回復したら

「安いときにたくさん買えた分リターンが大きくなる安心感」が精神的に余裕を持ちやすい。

まとめ

少額から長期的に投資していきたい!

「つみたてNISA」をやってみたい!

未来に備えてお金を貯めるのはもちろんのこと、貯めながらお金にも働いてもらう、いわゆる「資産運用」を始めてみませんか?

銀行に預けていても低金利でお金を増やすことはできません。

「つみたてNISA」制度を活用して、未来の学費を賢く作っていきましょう!