お金が原因で、こどもの選択肢を減らしたくない!

望んだ環境で学んで欲しい!

と考える親世代の皆さんのために、

この記事ではこどもの大学の学費を準備する方法について紹介します。

こどもが産まれてうれしい思いもそこそこに、のしかかってくるのが『お金の問題』。

特に、長期にわたって付き合っていかなければいけないのが【教育費】ですね。

その教育費の中では

一般的に大学の学費が最も高額になります。

「自分も大学まで出させてもらったから、こどもにも行かせてあげたい。」

「けれどお金の準備が、、、」

「いったいいくら必要なの?」

「自分の老後資金だって足りないかもしれないのに、、、」

と不安を感じていませんか?

こどもの大学費用について漠然とした悩みを抱えている方も多いと思いますが、

この記事では以下の3つについて解説していきます。

①貯め方3選

②大学の学費はいくらかかるのか

③目標金額を設定して3パターンでシミュレーション

この記事を読んでいまからコツコツ実践していけば、

「どこでもいきたい大学にいきな!」といえる、明るい未来になるはずです。

それでは、詳しくみていきましょう!

大学費用を貯める3つの方法

使う時期がはっきりと決まっている大学資金。

ぼーっとしてても、時は過ぎ、こどもはおおきくなり、18歳を迎えるでしょう。。

0歳のお子さんがいるなら

18年後には「大学の入学金+前期分の授業料」が手元に準備されていないといけません。

いざ必要になったときに

「お金が減っている!足りない!」なんてことになったら大変です。

これを考えると、大学費用の準備は

「安全」かつ「確実」に貯められる方法でないといけないことがわかりますね。

具体的な貯め方です。

大学資金を用意する3つの方法

➀すべて貯金で準備

②学資保険+貯金で準備

③投資+貯金で準備

方法はわかりましたが、

実際いくら貯めたら一安心と考えたらいいのでしょうか?

【500万?!】いくら必要?進路別大学費用内訳

大学の学費は、一般的に教育費の中で一番お金がかかると言われています。

>>>こんなに違うの?公立・私立の学費調査(ただいま執筆中)

文部科学省の調査によると、在学期間の4年でかかる教育費は以下の通り。

国立大学:約250万

私立 文系:約400万

私立 理系:約550万 ※医薬系学部は除く

国立大学に入学してくれれば家計的には助かりますが、こどもが望んだところに進学できるように準備しておきたいですよね。

私立に進学する場合には、授業料や施設利用料など大学に在籍するだけで年間100万円以上の費用がかかります。

さらに

・家から大学までの交通費

・実家から通えなければ下宿代+仕送り

などがプラスで必要になる場合もあります。

設定金額:「こどもひとり500万」

3つの貯め方について具体的な数字を用いてシミュレーションしてみましょう。

設定条件

設定金額:500万円

準備期間:15年(仮に0歳のこどもがいる場合、中学校卒業まで)

月の学費に充てられる予算:3万円

設定の根拠:

➀500万円を中学校卒業時に用意できていれば、私立理系大への進学もOK!心の安定につながる!!

②学費はインフレする

③目標に到達していなくても、大学入学まで3年、大学4年までは約7年あるので修正がきく

④月に学費用として捻出できる金額は3万が限界?

>>>>学費はインフレする?インフレリスク?(ただいま執筆中)

>>>>大学の学費準備にいくら出せる?(ただいま執筆中)

3つの方法で500万用意するには?

15年で500万円を

①すべて貯金

②学資保険+貯金

③投資+貯金

の3つの方法で貯めるにはどうすればいいか、具体的にみていきましょう。

①すべて貯金で用意する

500万円÷15年÷12ヶ月=¥27,777

2.8万円を15年間(0歳~中学卒業まで)毎月貯金していくと504万円が貯まります。

3万円だと540万円貯められます。

細かく月単位まで落とし込んで考えてみると、現実的な金額になりますね。

給料が振り込まれたら、真っ先にこどもの口座にお金を移す「先取り貯金」で貯めるのが有効ですね。

②学資保険で貯める

学資保険とは、「保険」と「貯蓄」の機能が合体した商品です。

「貯蓄機能」:毎月決まった額の保険料を払う=貯金ができる。

また子どもの成長に合わせて進学準備金や満期学資金を受け取ることができる商品もある。

「保険機能」:支払者(親)が亡くなったり、働けなくなったりした場合に、そこから先の積立をしなくても満額を受け取ることができる。

500万円貯めるには、月の予算3万円を「保険商品の掛け金」と「貯金」に割り振って貯めていくことになります。

③投資+貯金

「投資+貯金」の場合をみていきましょう。

月3万円をインデックス投資(利回り4%と仮定)を10年+残り5年間は貯金

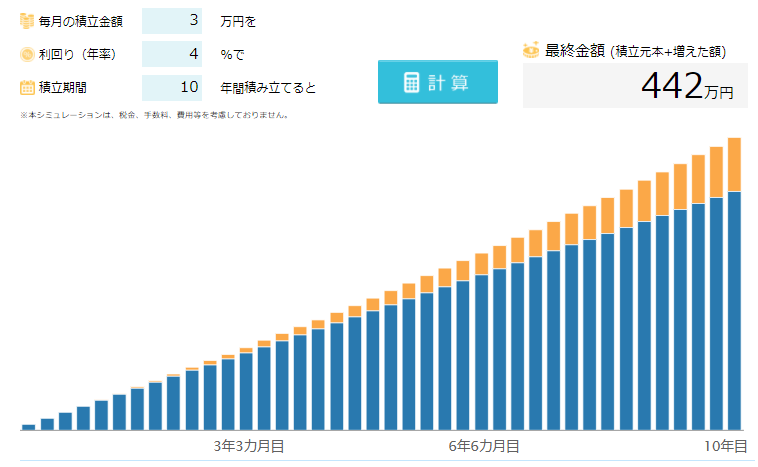

新生銀行 積立シミュレーション

グラフの通り

毎月3万円を、年利4%で10年間運用すると・・・442万円になる。

(元本360万円+運用82万)

残りの5年間は毎月3万円貯金するので、

5年✕12ヶ月✕3万円=180万円になる。

運用での金額:442万

+

貯金の金額:180万= 622万円

あくまでシミュレーションの結果で結果を保証するものではないですが、

3つのパターンの中では、いちばん多くの金額を貯めることができるとわかりますね。

投資は増えたら大きいですが、場合によっては元本割れのリスクもあります。

しかし、これまでの過去を振り返ってみると、

10年以上の運用期間が確保できれば、元本割れのリスクは限りなく小さくなるという結果が出ています。

また、思うような結果になっていない場合

大学進学まではあと3年あるので、相場の回復を待ちつつ買い増すことも可能です。

思うような結果になっていないということは、同じ3万円でも買える口数は多くなっています。

相場が回復してくると、当然期待以上のリターンを得られる可能性が高くなりますね。

詳しくはこちらの記事でも解説しています。

>>>>>投資+貯金 ほかのパターンも紹介

早いうちからコツコツと

大学資金は学費の中でもウェイトが大きく、早いうちから準備しておかないと、あとからカバーするのが難しいお金です。

3パターンの貯め方を紹介しましたが、

いずれも共通しているのは「できるだけ早い時期からスタートする」ということです。

また3パターンについて深掘りしている記事があるので

あわせて読んで、自分に向いている貯金方法を見つけてみてください。

一緒に満足度の高い+確実な貯金「ハピチョキ!」でコツコツ頑張りましょう!

インデックス投資はつみたてNISAで!仕組みや違いは?おすすめの銘柄も紹介